【印尼產業】2026印尼鞋業發展:十億雙鞋產能背後的隱憂與突圍

2024年印尼鞋類出口值大幅增長 13.13%,達到 72.8億美元。這一增長趨勢延續至2025年,截至該年11月,出口額穩定在72.5億美元,年增長率為9.08%。投資者信心亦持續增強,2024年外國直接投資(PMA)達到8.59億美元,而僅在2025年上半年就已突破8.03億美元,。這與始終保持在 80%以上 的工業產能利用率相輔相成,顯示出生產能力的優化與積極的商業前景,。

作為全球第四大鞋類生產國,印尼每年生產超過 10 億雙鞋,佔據全球 4.9% 的市場份額。其強大的製造實力與亮眼的出口表現,早已是許多國際品牌佈局東協的首選。

然而,在數十億美元的出口額背後,印尼製鞋業正悄然來到一個結構性脆弱與競爭威脅的交匯點。從全球供應鏈重組、貿易協定的時間壓力,到內部產業結構的深層矛盾,每一個環節都牽動著未來的佈局。

上周21參與的日印尼鞋業協會全國大會論壇,鞋業大老們與政府針對印尼鞋業現存的弱點、挑戰和機會做諸多討論,正面臨一場關於生存、競爭與轉型的激烈賽局。我將討論的重點總結於本篇文章中。

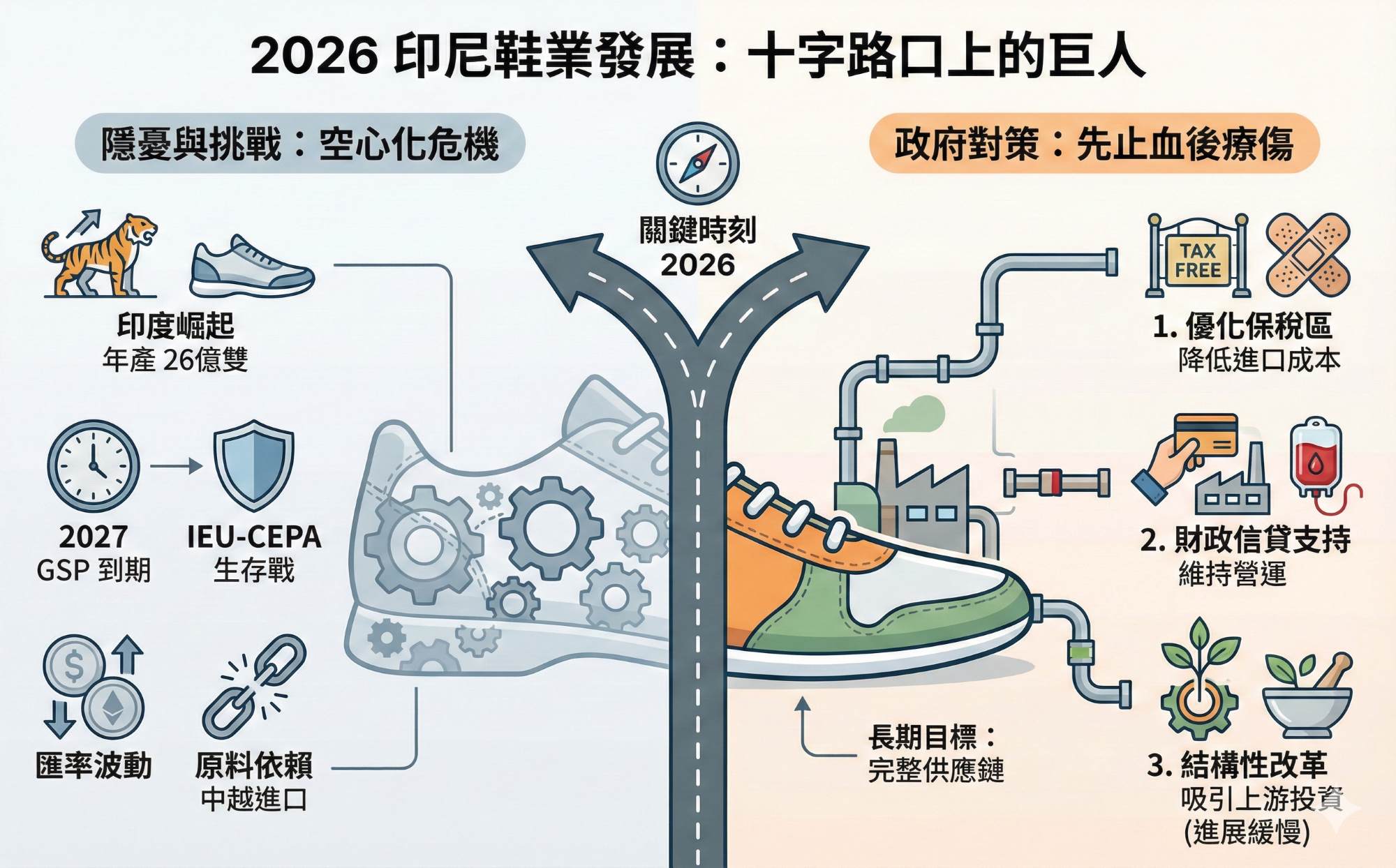

真正的對手不只越南,虎視眈眈的「印度」正悄然崛起

過去,印尼製鞋業習慣將越南視為最主要的假想敵。但如今,一個規模更龐大、潛力更具威脅性的競爭者——印度——正積極吸引全球投資,意圖在供應鏈中搶佔關鍵位置。

根據 2021 年的數據,印度已躍升為全球第二大鞋類生產國,年產量高達 26 億雙,佔全球市場份額的 11.7%,遠超印尼。這股新興力量的崛起,讓印尼業界備感壓力。

印尼鞋業協會主席 Anton J Supit 曾發出警告: 「如果我們不能好好維持現有優勢,釋放出不好的信號,那麼全球買家還有『印度』這個選項。」

這不僅是增加一個競爭對手,更是全球鞋業供應鏈版圖可能發生結構性轉移的信號。來自印度的外部壓力,使得印尼內部「配套產業不發達」等結構性問題,成為更加致命的脆弱環節。

與歐盟的貿易協定,不是為了成長,而是為了「生存」

對印尼製鞋業而言,批准《印尼-歐盟全面經濟夥伴關係協定》(IEU-CEPA)的競賽,重點不在於開拓新局,而是為了「守住既有版圖」。這份協定對他們而言,早已遠非錦上添花,而是關乎生死存亡。

這份急迫感來自一個明確的期限:印尼目前享有的歐盟「普及特惠稅制度」(GSP)關稅優惠,將於 2027 年 1 月到期。

- 若協定生效: 印尼能維持競爭力。

- 若失去優惠: 印尼產品將面臨更高的關稅壁壘。

在印尼退出 GSP 之前IEU-CEPA還沒有被批准,印尼出口到歐洲的關稅反而可能比現在更高。

這意味著,IEU-CEPA 對於印尼來說,是避免被競爭對手——特別是早已享有對歐盟市場零關稅准入的越南——徹底邊緣化的最後一根救命稻草。

弱勢貨幣的迷思——為何出口商也害怕匯率劇烈波動?

許多人直覺認為,「印尼盾貶值對出口總是有利的」。然而,對於高度依賴進口原料的印尼製鞋業來說,這其實是一把危險的雙面刃。

印尼盾貶值雖然能讓出口產品的美元報價更具競爭力,但同時也大幅推高了進口原材料(如紡織品、合成皮革)的採購成本。成品出口端雖受惠於報價競爭力,但成本端,必須承擔進口成本上升導致的利潤壓縮。

因此,業界的真實心聲並非期盼貨幣持續走弱,而是更偏好一個穩定的匯率環境。劇烈且不可預測的匯率波動,會讓企業在定價、簽訂長期合約以及進行商業規劃時變得極其困難。

「空心化」的成長——出口額飆升,產業根基卻未跟上

目前出口額的激增,掩蓋了一個危險的趨勢:「空心化成長」。 2024 年,印尼製鞋業出口額達到 72.8 億美元,實現了 13.13% 的大幅增長,但這份亮麗成績單的背後,卻隱藏著嚴峻的策略脆弱性——營收數字雖然增長,但底層的產業生態系卻未能深化。

問題在於,印尼的配套支援產業並未隨著終端產品的出口而同步成長。這導致大量關鍵的零組件和原材料,仍需從越南和中國進口,形成一個關鍵的結構性依賴。

印尼鞋業協會副主席 Harijanto指出當印尼的出口額是 20 億美元時,配套產業還是一樣;現在是 70 億美元了,配套產業卻沒有任何成長。這實際上讓印尼能獲取的附加價值變小了。

這種對關鍵原料的深度進口依賴,也正是該產業在面對匯率波動時如此脆弱的根本原因。

印尼政府如何拆解「原料依賴」的未爆彈?

長期觀察印尼產業政策,我常被問到:「既然原料都靠進口,印尼政府難道沒有對策嗎?」

事實上,政府很清楚這個結構性軟肋。面對合成皮革與紡織品高度依賴中、越進口,導致附加價值低且易受匯率重擊的現狀,我觀察到雅加達當局正採取一套「先止血、後療傷」的三部曲策略:

1.用保稅區/經濟特區做為止痛藥,抵銷匯率衝擊

短期內雖無法憑空變出供應鏈,因此政府的首要任務是「降低進口成本」。 透過優化保稅區和經濟特區功能,讓出口導向企業在進口原料時能豁免或延遲繳納關稅。這在印尼盾逼近 17,000 兌 1 美元的當下至關重要,它直接緩衝了匯率貶值帶來的成本飆升,確保印尼的鞋子在國際報價上還能打得過對手。

2. 財政工具「輸血」,維持企業心跳

為了不讓高昂的成本壓垮工廠,政府祭出了具體的財政刺激。 無論是透過第 4/2025 號經濟統籌部條例提供的勞動密集型投資信貸,或是由政府承擔所得稅(PPh 21 DTP)的政策,目的都很明確:減輕企業現金流負擔,讓工廠有餘裕去應對原料波動,先求活下來。

3. 承認供應鏈斷層,試圖亡羊補牢(但進展緩慢)

這是最誠實、也最困難的一步。 產業界已直言不諱:出口額雖暴漲,但國內配套產業卻處於停滯。政府雖然透過貿易限制保護國內市場,並試圖藉由簡化許可證(如土地與環評)來吸引上游投資,但這是一個漫長的過程。

總結來說,目前的政策核心在於「減害」(利用保稅/ 經濟特區降稅)與「支撐」(透過信貸續命)。至於最關鍵的「進口替代」(建立完整的國內原物料供應鏈),目前火候仍嫌不足,印尼製鞋業在未來數年內,恐怕仍需對越南與中國供應鏈的依賴。

印尼製鞋業已展現了其強大的韌性與製造實力,但它正站在一個關鍵的十字路口,面臨著來自內部結構與外部競爭的雙重壓力。已於十字路口上的巨人,下一步何去何從?

像印度這樣強大競爭者的崛起,暴露了這個產業當地供應鏈未完整的脆弱性。而這種結構性依賴,反過來又放大了匯率波動的風險。關鍵問題在於,印尼政府能否在應對全球貿易的地緣政治棋局之際,加速執行必要的內部結構性改革,吸引更多供應鍵上游大幅加碼投資印尼。

如在印尼長期簽證、進口物流操作、保稅合規和設廠上有任何疑慮,或想瞭解更深度的投資佈局應對策略,歡迎來信聯繫: 【關於我們】

【2026印尼/峇里島必買攻略】走進印尼超市:10款讓外國人喜愛的國民伴手禮

【印尼清關物流】印尼海關科技升級: 導入Trade AI對清關合規和供應鍵的深遠影響

【印尼投資】印尼進口如何免稅?搞懂 FTA 與原產地證明 (COO),避開海關退件與補稅陷阱

【印尼投資】印尼保稅區 (Kawasan Berikat) 優勢、稅務減免與設廠分析